Presupuesto 2026 al desnudo: errores técnicos y jurídicos en una ley que no debería entrar en vigencia

Análisis económico, por El Economista

Art. 6 Presupuesto de Egresos

Se está incumpliendo con leyes ordinarias que establecen destinos específicos en favor de instituciones o dependencias de instituciones, lo cual, además de ser una ilegalidad, atenta contra los bienes y servicios que dichas instituciones prestan.

En este sentido, cabe destacar que las ilegalidades han sido cometidas por el ministro de Finanzas Públicas, desde la elaboración del Proyecto de Presupuesto, por lo que el Congreso de la República, al demostrar una total ignorancia en cuanto a los destinos que establecen leyes ordinarias, ratificó que se cometieran dichas ilegalidades.

De acuerdo con lo descrito, a continuación, se enlistan las ilegalidades observadas en el Artículo 6 del Decreto 27-2025, relacionadas con distribuciones establecidas en ley.

- Distribución al Colegio de Abogados y Patentados

De acuerdo con lo establecido en el Artículo 28 del Decreto Número 37-92 Ley del Impuesto de Timbres Fiscales y de Papel Sellado Especial para Protocolos, se establece que “De la Comisión. A los patentados para el expendio de especies fiscales, se les reconocerá como comisión un diez por ciento (10%) sobre el monto de sus compras…”.

Por otro lado, el Artículo 14 del Acuerdo Gubernativo Número 4-2013 Reglamento de la Ley del Impuesto de timbres fiscales y de Papel Sellado Especial para Protocolos, establece que “El Ministerio de Finanzas Públicas, en el mes siguiente a aquel en el que ingresaron al fondo común los montos correspondientes a la venta de las especies fiscales a los Notarios y los pagos realizados por éstos en efectivo, iniciará el proceso de pago a favor del Colegio de Abogados y Notarios de Guatemala, por el valor del equivalente al cuatro por ciento (4 %) sobre dichos montos, en calidad de comisión por las operaciones registradas en el mes inmediato anterior”.

Para la base de cálculo de las distribuciones en referencia, el Ministerio de Finanzas Públicas utiliza el rubro denominado “42 Sobre actos jurídicos y transacciones”. De esta cuenta, al revisar el monto autorizado para el ejercicio fiscal 2025 se puede observar que el mismo fue de Q609.8 millones, lo cual dio como resultado una distribución de Q13.2 millones para el Colegio de Abogados y Q29.1 millones para Patentados.

Sin embargo, al analizar el rubro “42 Sobre actos jurídicos y transacciones” programado en el Proyecto de Presupuesto 2026, el mismo asciende a Q689.0 millones, es decir un incremento de Q79.2 millones respecto a 2025, lo cual no se ve traducido en la asignación a Patentados y Colegio de Abogados, ya que las mismas incluso muestran una disminución comparada con 2025, asignando Q13.0 millones al Colegio de Abogados y Q28.9 para Patentados, para 2026.

Como se evidencia, el cálculo presentado por el Ministerio de Finanzas Públicas en el Proyecto de Presupuesto 2026 y avalado por el Congreso de la República en el Decreto 27-2025, incurre en ilegalidad, atentando contra los bienes y servicios que se puedan proporcionar por los rubros de gasto descritos, por lo mismo se considera necesario presentar un amparo en favor de los mismos.

- Distribución a la Superintendencia de Administración Tributaria (SAT)

El Artículo 33 del Decreto Número 1-98, Ley Orgánica de la Superintendencia de Administración Tributaria -SAT-, se norma que son recursos de SAT «El monto equivalente al 2% del total de los tributos internos y al comercio exterior y sus accesorios, que recaude la SAT». De esta cuenta, al total del monto de ingresos tributarios, se debe descontar aquellos tributos que no son recaudados por SAT, tal es el caso del Impuesto de Salida del País y las Regalías e Hidrocarburos Compatibles.

De acuerdo con el Decreto Número 27-2025, Artículo 1, se autorizó una recaudación tributaria de Q119,762.8 millones, de los cuales Q28.5 corresponde a Regalías, Q46.1 millones a Hidrocarburos Compatibles y Q526.5 millones del Impuesto fiscal por salida del país. En función de los datos descritos, se tendría como resultado que SAT sería responsable de recaudar Q119,161.7 millones y al aplicar el 2% que le corresponde por ley, dicha institución tendría una asignación de Q2,383.2 millones para el Ejercicio Fiscal 2026.

Sin embargo, al analizar el Proyecto de Presupuesto 2026 que presentó el Organismo Ejecutivo, se evidencia una clara ilegalidad a la norma descrita, ya que se le programó un aporte de Q2,223.6 millones, incumpliendo con el 2% en Q159.6 millones, situación que se agrava tras la aprobación del Decreto 27-2025, ya que únicamente se le da una asignación de Q1,823.6 millones a SAT.

Al respecto, se considera totalmente contraproducente la reducción del aporte a SAT, ya que esto puede reducir la capacidad de la institución para alcanzar la meta establecida, poniendo en riesgo no solamente el financiamiento del propio presupuesto 2026, sino atentando contra la prestación de servicios esenciales para la población, como salud, educación, seguridad y justicia.

En función de lo descrito, se sugiere presentar un amparo en favor de SAT, en virtud que se está incumpliendo con el aporte que por ley le corresponde, lo cual puede repercutir en una situación perniciosa para el mismo funcionamiento gubernamental.

- Asignación a la Dirección de Proyectos Viales Prioritarios (DIPP)

A través del Decreto Número 29-2024, Ley de Infraestructura Vial Prioritaria, se crea la Dirección de Proyectos Viales Prioritarios (DIPP), originalmente establecida como un órgano desconcentrado del Ministerio de Comunicaciones Infraestructura y Vivienda, sin embargo, la Junta Directiva estableció que dicha Dirección debía crearse como una Unidad Ejecutora dentro del referido Ministerio.

Asimismo, la referida base legal crea el Fondo para Proyectos Viales Prioritarios (Fovip), el cual se encuentra adscrito y será gestionado por la Dirección de Proyectos Viales Prioritarios, es decir, dicho Fondo deberá estar operando dentro del Ministerio de Comunicaciones, Infraestructura y Vivienda.

En función de lo descrito, las asignaciones al Fovip, de acuerdo con el Artículo 6 del Decreto 27-2025, se encuentran programadas en la Entidad denominada Obligaciones del Estado a Cargo del Tesoro, la cual es administrada por el Ministerio de Finanzas Públicas.

En ese sentido, programar las asignaciones para el Fovip en dicha entidad representa una ilegalidad, ya que dichos recursos deben formar parte del presupuesto de egresos del Ministerio de Comunicaciones, Infraestructura y Vivienda, de lo contrario se corre el riesgo que el Ministerio de Finanzas Públicas no le traslade dichos fondos durante el proceso de ejecución presupuestaria.

Artículo 10 Pago por servicios básicos

El tercer párrafo del artículo en referencia atenta contra del principio de anualidad presupuestaria, ya que establece que en 2026 se podrán hacer pagos de servicios básicos independientemente del ejercicio fiscal en el cual se generó la obligación.

Al respecto, la Ley Orgánica del Presupuesto, Decreto 101-97, establece en su Artículo 36 que “Las cuentas del presupuesto general de ingresos y egresos del Estado se cerrarán el treinta y uno de diciembre de cada año.”

Asimismo, en su Artículo 37 regula que “Los gastos devengados y no pagados al treinta y uno de diciembre de cada año se cancelarán durante el año siguiente, con cargo a las disponibilidades de fondos existentes a esa fecha de cada unidad ejecutora.”

Por otro lado, el Ministerio de Finanzas Públicas ha emitido la Resolución Conjunta

DCE-DTP-TN No. 2-2016, en la que establece el procedimiento para atender los gastos devengados no pagados, los cuales, de conformidad con dicha Resolución, únicamente tendrán afectación CONTABLE y NO PRESUPUESTARIA.

De esta cuenta, se reitera que el artículo atenta contra el principio de anualidad, ya que pretende que los devengados no pagados se cancelen de manera presupuestaria, para lo cual incluso proponen que las entidades aumenten los renglones de gastos correspondientes al pago de servicios básicos.

Asimismo, esta norma provocaría duplicidad en el registro del gasto público, ya que de acuerdo con los momentos de la ejecución, para que se genere un compromiso de pago se tuvo que haber realizado el momento del “devengado presupuestario”, por lo que al pedir que se registre en el 2026, se estarían registrando egresos de manera presupuestaria, que actualmente ya solo tendrían afectación contable, duplicando así el registro del gasto público, ya que se devengarían servicios que no se recibieron este año, generando así una nueva ilegalidad, incumpliendo la literal b) del Artículo 17 del Reglamento de la Ley Orgánica del Presupuesto, Acuerdo Gubernativo Número 240-2013, “Se considera devengado un gasto cuando queda afectado definitivamente el crédito presupuestario al cumplirse la condición que haga exigible una deuda, con la recepción conforme de los bienes y servicios o al disponerse el pago de aportes o subsidios.”

Por otro lado, el Reglamento de la Ley Orgánica del Presupuesto, en su Artículo 40 indica que en caso que haya “compromisos” que no se devengaron, es decir no se completó el proceso de ejecución en el ejercicio anterior, pero que de acuerdo con la evaluación de la Unidad Ejecutora se deben imputar los créditos en el nuevo ejercicio, se deberá realizar en un plazo que no exceda de 6 meses. Sin embargo, el Decreto 27-2025 incumple con los 6 meses descritos, ya que indica que se pueden imputar gastos sin importar el ejercicio fiscal al que correspondan, reiterando de esta forma que se viola el principio presupuestario de anualidad, además de incumplir con el tratamiento de devengados no pagados y sobre todo obligando a que las entidades avalen servicios que, de acuerdo con la definición de “Devengado”, no serán recibidos durante 2026, sino corresponden a años anteriores.

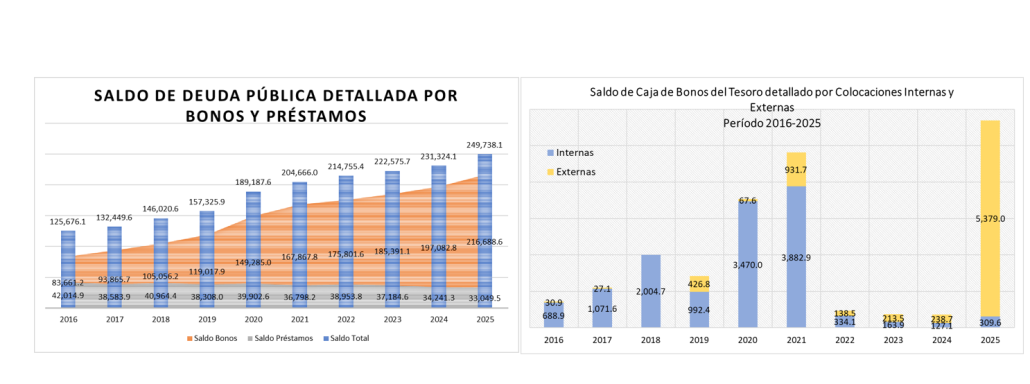

Artículo 66 Bonos del Tesoro de la República de Guatemala para el ejercicio fiscal vigente y Letras de Tesorería de la República de Guatemala

El segundo párrafo del Artículo en referencia “faculta al Ministerio de Finanzas Públicas, para que, en el transcurso del ejercicio fiscal vigente, proceda a emitir, negociar y colocar los Bonos del Tesoro de la República de Guatemala, de conformidad con lo que establece la presente Ley, hasta por un monto igual a los vencimientos que se produzcan durante el período antes indicado, de los Bonos del Tesoro de la República de Guatemala, que fueron aprobados en ejercicios fiscales anteriores, los cuales tendrán únicamente afectación contable.”

Al respecto, el objetivo de autorizar la re emisión de los vencimientos era garantizar que en caso la recaudación tributaria fuera por debajo de la meta establecida, se contara con estos recursos adicionales, de tal forma que se estaría garantizando la continuidad de los bienes y servicios públicos.

Sin embargo, dicha norma ha sido mal utilizada y se está aplicando de manera indiscriminada y sin un análisis macroeconómico real, ya que como se puede observar en el documento denominado “Reporte de Operaciones de Crédito Público”, elaborado por el Ministerio de Finanzas Públicas al 31 de octubre de 2025, el saldo de deuda pública se está aumentando de manera considerable, principalmente el que corresponde a Bonos del Tesoro, ya que al facultar la re emisión se está autorizando que en términos netos, no se esté amortizando dicha deuda.

Por otro lado, si se analiza en términos de disponibilidades, se puede observar que en los últimos 10 años se ha realizado la colocación total del nuevo endeudamiento bonificado que ha sido autorizado, sin embargo, dichos recursos no han sido ejecutados en su totalidad, lo cual ha provocado saldos de caja de colocaciones, razón por la cual se reitera que no existe la necesidad de autorizar la emisión, negociación y colocación de los vencimientos, ya que esto solo sirve para aumentar el saldo de deuda, haciendo que cada año se utilicen más recursos para pago de deuda pública que para temas como seguridad y justicia.

Artículo 69 Disposiciones generales para la emisión, negociación y colocación, así como para el pago del servicio de Letras de Tesorería y los Bonos del Tesoro de la República de Guatemala.

Al final de la literal b) del Artículo se indica que “Los recursos provenientes de la colocación de Bonos del Tesoro aprobados en la presente ley, que financien gastos de funcionamiento, se exceptúan de lo dispuesto en el último párrafo del artículo 61 del Decreto Número 101-97 del Congreso de la República de Guatemala, Ley Orgánica del Presupuesto.”

Con relación a dicha excepción cabe resaltar que la misma no se encuentra vigente al momento de elaborar el Proyecto de Presupuesto, razón por la cual el Ministerio de Finanzas Públicas, como garante del régimen jurídico hacendario del Estado, debe cumplir lo que establece la Ley que rige el sistema presupuestario, Ley Orgánica del Presupuesto. En ese sentido, al haber incluido dicha excepción desde la elaboración del Proyecto de Presupuesto provoca que el mismo sea ilegal.

Por lo descrito, se considera oportuno presentar un amparo en virtud que la institución encargada de velar por el cumplimiento de las leyes presupuestarias es la primera en violar la Ley Orgánica del Presupuesto.

Artículo 85 Participación financiera en el CAF

Dicho artículo establece que “se autoriza al Organismo Ejecutivo, a través del Ministerio de Finanzas Públicas, para gestionar ante el Banco de Guatemala, previa autorización de la Junta Monetaria, el uso de Reservas Monetarias Internacionales para el pago correspondiente al capital ordinario tipo “C” del Banco de Desarrollo de América Latina y el Caribe (CAF)…”

El Artículo en referencia contiene una serie de anomalías técnicas y jurídicas, iniciando por violentar la autonomía del Banco de Guatemala. Por otro lado, el incumplimiento constitucional al Artículo 133 de la Carta Magna, respecto a que el Banco de Guatemala no puede otorgar financiamiento directo ni indirecto y tampoco ser garantía o aval del Estado.

En cuanto a las deficiencias técnicas, la Reservas Monetarias Internacionales no se constituyen como una fuente de financiamiento, por lo tanto no pueden formar parte del Presupuesto General de Ingresos y Egresos del Etado.

Finalmente, si se sostiene, tal y como ha declarado el ministro de Finanzas Públicas que lo normado en el Artículo 85 obedece a una operación contable dentro del Banco de Guatemala, se debe contemplad que en la Ley Anual de Presupuesto, tal y como lo establece la Sección I del Capítulo II de la Ley Orgánica del Presupuesto, solo se pueden incluir normas relacionadas con los ingresos, los egresos y normas que se relacionen directa y exclusivamente con la aprobación, ejecución y evaluación del presupuesto, razón por la cual este artículo no puede formar parte de la Ley Anual de Presupuesto y debe ser suprimido del Decreto 27-2025.

Artículo 106 Negociaciones y Contratos Gobierno a Gobierno

Se faculta a las instituciones del sector público para “realizar negociaciones y contratos de forma directa Gobierno a Gobierno, así como con empresas públicas de otros países, sin necesidad de someterse a procedimientos de licitación pública o cotización…”

Al respecto, es evidente que el presente artículo es una violación total a la Ley de Contrataciones del Estado, además, abre la puerta a que se den posibles casos de corrupción al contratar de manera directa.

Finalmente, el mismo Artículo establece que se faculta a las Entidades para aceptar clausulas relacionadas a normas y prácticas internacionales, clausula general de arbitraje o de sometimiento a jurisdicción internacional. Al respecto, cabe indicar que las Entidades se rigen por la normativa legal vigente, de allí la importancia de dar cumplimiento a la Ley de Contrataciones del Estado.