Ley Ganadera: CC suspende amnistía fiscal y norma que obligaba a revelar accionistas

La CC suspendió de forma provisional varios artículos del Decreto 31-2024, conocido como Ley Ganadera. Esta normativa, aprobada en noviembre de 2024, reformaba el Código Tributario e incluía disposiciones que obligaban a las empresas a revelar los nombres y porcentajes de participación de sus accionistas. Además, otorgaba amplias facultades a la SAT para acceder a información privada sin orden judicial.

Redacción

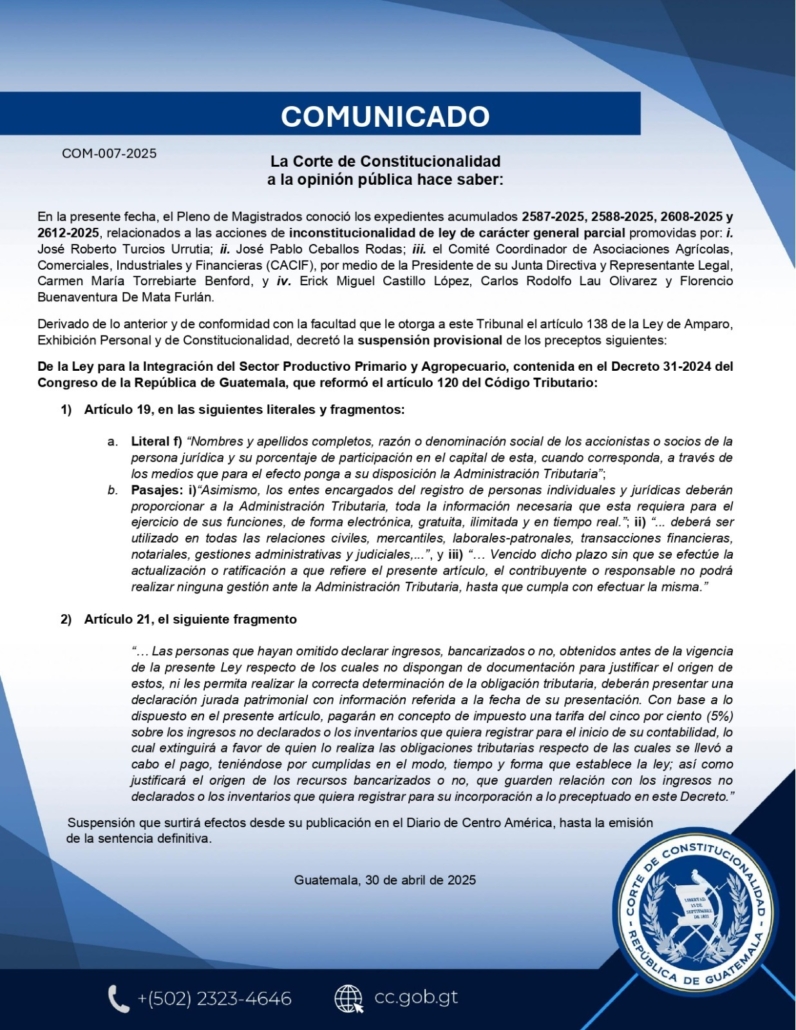

Tras resolver varias acciones de inconstitucionalidad promovidas por el CACIF y abogados particulares, la Corte de Constitucionalidad (CC) ordenó la suspensión provisional de disposiciones clave del Decreto 31-2024, también conocido como la Ley para la Integración del Sector Productivo Primario y Agropecuario.

Los magistrados de la CC ordenaron suspender el artículo 19 del Decreto, que reformaba el artículo 120 del Código Tributario. En concreto, la CC suspendió:

- El literal f) que obligaba a declarar los nombres y porcentajes de participación de los socios de una sociedad.

- La disposición que facultaba a los entes registradores a entregar información en tiempo real, de forma gratuita e ilimitada, a la SAT.

- La frase que establecía el uso obligatorio del NIT en “todas las relaciones civiles, mercantiles, laborales-patronales, transacciones financieras, notariales, gestiones administrativas y judiciales”.

- El fragmento que prohibía realizar gestiones ante la SAT si no se actualizaba la información patrimonial.

Estos apartados fueron cuestionados por violar derechos constitucionales como la privacidad, el principio de legalidad y el debido proceso.

Asimismo, la Corte también suspendió provisionalmente el artículo 21, que establecía un régimen de regularización mediante una “declaración jurada patrimonial” con una tarifa única del 5% sobre ingresos no justificados o inventarios no declarados. Según el texto, el pago extinguiría obligaciones tributarias pasadas y justificaba el origen de los fondos.

Este artículo fue señalado por el CACIF como una forma de amnistía encubierta, contraria al artículo 239 y 243 de la Constitución, que exigen legalidad y justicia tributaria.

Además del contenido, los demandantes cuestionaron el proceso legislativo con el que se aprobó el Decreto. Alegan que se incorporaron reformas tributarias profundas —como la modificación total al artículo 120 del Código Tributario— sin un debate parlamentario sustancial, lo que violenta principios democráticos de deliberación.

El Decreto 31-2024 fue aprobado por el Congreso el 19 de noviembre de 2024 con el respaldo de 119 diputados, y fue publicado en diciembre. Entró en vigor el 9 de abril de 2025.

")

")