Omar Barrios Osorio

NIT-CUI: el superintendente de la SAT no tiene atribuciones para crear reglas de cumplimiento general

Dónde nació el problema y la confusión: el Congreso reformó el artículo 120 del Código Tributario de una forma irresponsable. Ello provocó el error de la SAT con una simple pregunta

¿Tiene el superintendente de la SAT atribuciones reglamentarias generales para obligar a los contribuyentes, fuera del ámbito interno de la institución y antes de que una ley entre en vigencia?

Tranquilos, aporto unas ideas para orientar (no es necesario insultarse, represalias, etc.):

Primero: CUI y NIT tienen finalidades diferentes, no importando sea un número distinto o igual.

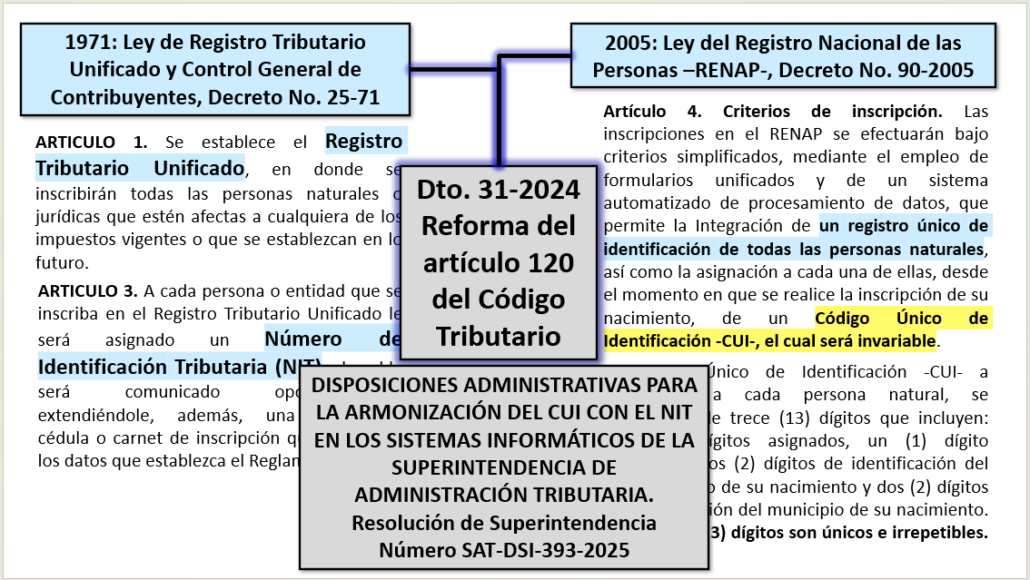

Vamos fácil: nace un niño; los padres acuden a un registro (Registro Nacional de las Personas -RENAP-) y realizan la inscripción de nacimiento, se designa un número único denominado Código Único de Identificación -CUI- (invariable). Vamos fácil: “Nace” la obligación de ser contribuyente; (a) la persona individual o (b) el representante de la persona jurídica acude a un Registro (Registro Tributario Unificado -RTU- de la Superintendencia de Administración Tributaria -SAT-) quien le asignará el Número de Identificación Tributaria (NIT); todo conforme la Ley de Registro Tributario Unificado y Control General de Contribuyentes (Dto. 25-71 y otras normas -Analizar la reforma al artículo 120 del Código Tributario que aún no entra en vigencia).

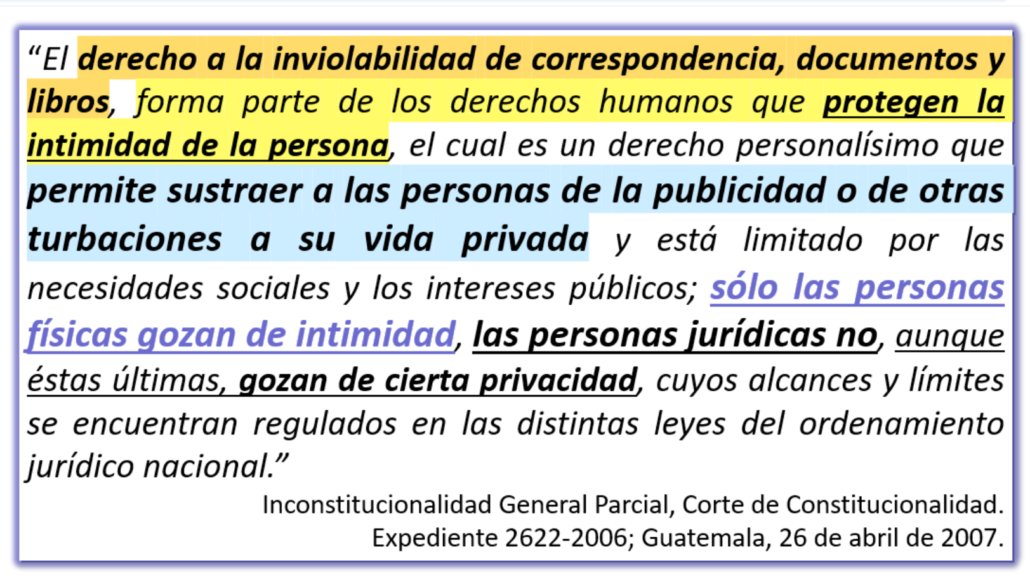

Segundo: registros de naturaleza civil, versus registros de naturaleza tributaria ¿a quién le puso límites la Constitución?

Tenga en cuenta lo siguiente: desde los registros de RENAP las personas no van a estar sujetas a ningún tipo de investigación, ni coacción, ni control, no existe en los registros civiles “auditores” que vayan a ir a revisar a su casa o negocio sus archivos, documentos, correspondencia, no van a revisar su vida pública, privada o íntima.

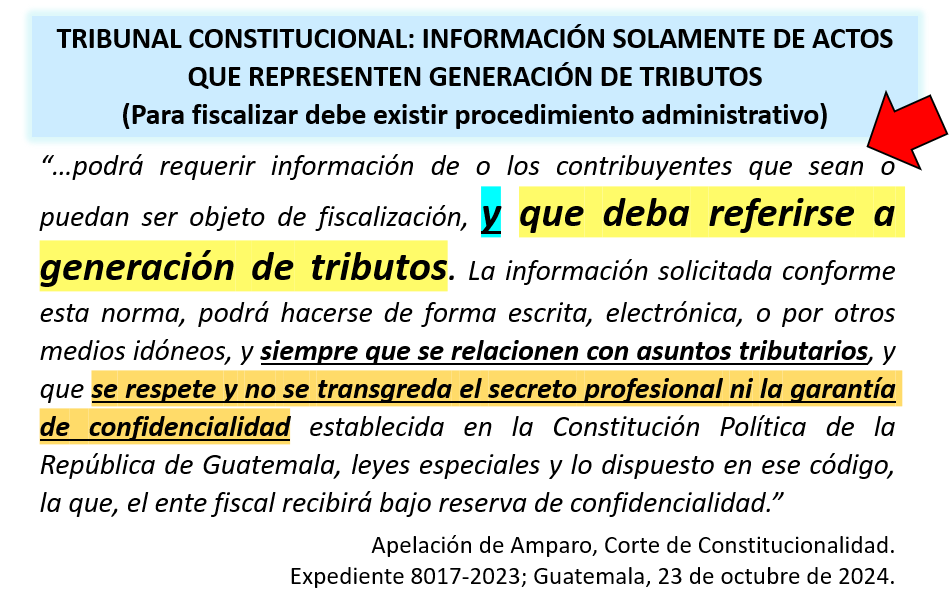

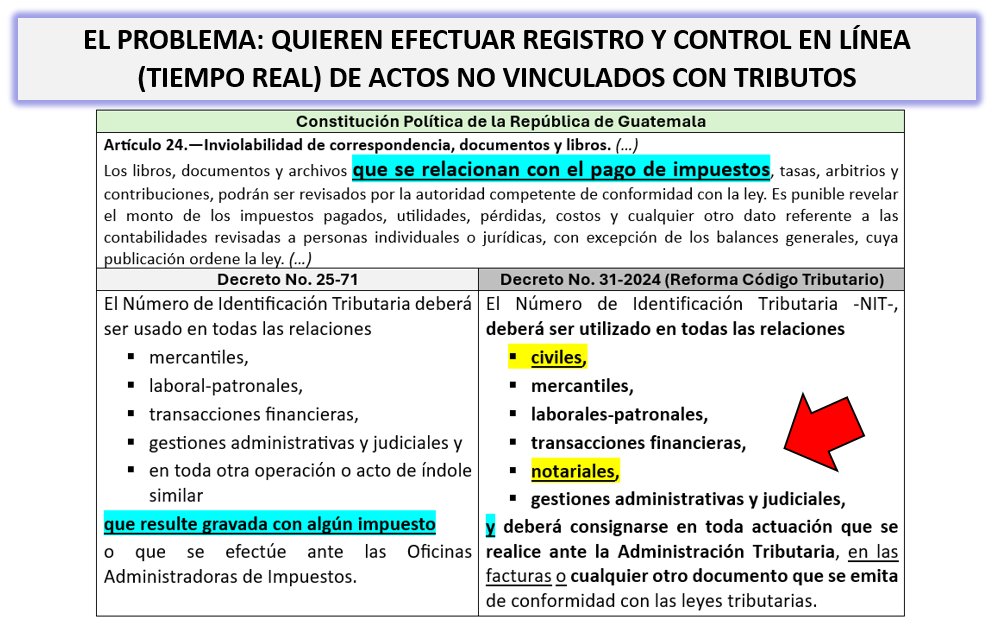

Desde los registros y competencia de la SAT las personas sí van a estar sujetas a visitas de auditores tributarios, control, investigación y hasta riesgo de coacción en ejercicio o abuso del poder tributario, por eso es que el constituyente fijó límites en el artículo 24 de la CPRG, para que ese poder del gobierno esté sujeto a su competencia y atribuciones en materia solamente tributaria (incluso el Congreso de la República no le otorgó atribución reglamentaria de carácter general -solo interna-).

Que quede claro: El NIT es un número distinto al CUI, pero si quieren que sea el mismo hay que hacerlo de forma correcta y respetando derechos humanos y límites constitucionales en las actuaciones a realizar por parte del poder tributario del Estado (después no se quejen).

Tercero: el Congreso se excedió con la reforma al artículo 120 del Código Tributario y el Superintendente se anticipó.

Entonces:

Opción 1: El número de CUI y el NIT son distintos;

Opción 2: EL número de CUI y el NIT son el mismo;

El problema no es el número, el enorme problema son los alcances de excederse en el límite de control establecido constitucionalmente (lea el artículo 24 de la CPRG) y coteje con el Dto. 25-71 (Ley de Registro Tributario Unificado y Control General de Contribuyentes)que establece que se usa el NIT en relaciones gravadas con un impuesto, pero el Congreso, en la reforma que NO ha entrado en vigencia, estableció, según se interpreta, que el uso de NIT será en todas las relaciones, aun NO sean de carácter tributario, y con eso incumple lo establecido en la Constitución.

Vino el Superintendente y se anticipó a que la norma entrara en vigencia.

Cuarto: para que una norma reglamentaria o disposición interna establezca los procedimientos de lo normado en un decreto, este último debe estar vigente.

El Decreto No. 31-2024 establece que entra en vigencia cuatro meses después (9 de abril de 2025) y la SAT se adelantó, emitió una disposición interna antes que la norma ordinaria (Decreto) estuviera vigente (sugiero revisar la situación).

Además, deben revisar de nuevo el contenido, porque podrían estar excediéndose de los límites constitucionales y accediendo a datos personales privados no sensibles y sensibles (privacidad e intimidad), por lo que insisto, deben revisar de nuevo lo actuado y corregir de ser necesario).